Com ela, o governo consegue “desvincular” recursos tributários vinculados a determinados gastos, como por exemplo as contribuições sociais (PIS, Cofins, CSLL etc.) vinculadas ao orçamento da seguridade social e que, portanto, só podem ser utilizadas para os gastos com saúde, assistência social e com o Regime Geral de Previdência.

Criada efetivamente em 1994 e reformulada ao longo dos anos, a DRU assumiu sua forma atual após a aprovação da Emenda Constitucional 95 (o “teto de gastos”) durante o governo Temer. A mesma emenda que diz que os investimentos em educação, segurança, saúde, previdência, etc. ficarão congelados até o ano de 2036, também diz que o governo federal pode “desvincular” até 30% de recursos vinculados aos gastos específicos da seguridade social (saúde, previdência e assistência social) e do orçamento fiscal (educação, segurança, todo o resto). O limite de desvinculação anterior era de 20%.

Ou seja, nada do que o governo arrecadar a mais vai “a mais” para saúde, educação, previdência etc., pois o governo está proibido de aumentar despesas em termos reais (acima da inflação) pelos próximos 17 anos. Daí que a tendência é ele utilizar esses recursos para gastos estranhos aos orçamentos fiscal e da seguridade.

Uma parte do dinheiro público desviado pela DRU costuma ser “remanejado” para outros gastos nos próprios orçamentos fiscal e da seguridade social e para transferências a Estados e municípios, tendo em vista cumprir determinações legais específicas, como percentuais mínimos obrigatórios. Porém, uma boa parte vai para os juros injustificavelmente altos da dívida pública federal, ou seja, para tornar os ricos ainda mais ricos com base em recursos que poderiam ser utilizados para melhorar os serviços públicos ou dinamizar a atividade econômica e gerar empregos.

Em 2018, o montante de “recursos orçamentários” desviados para arcar com os vencimentos da Dívida Pública Federal foram da ordem de R$ 219 bilhões, dos quais R$ 130 bilhões saíram do caixa do BNDES (dinheiro que poderia ter sido utilizado para a retomada da economia e não para sustentar parasitas) e cerca de R$ 89 bilhões foram sugados de outras fontes, dentre elas os recursos “desvinculados”¹.

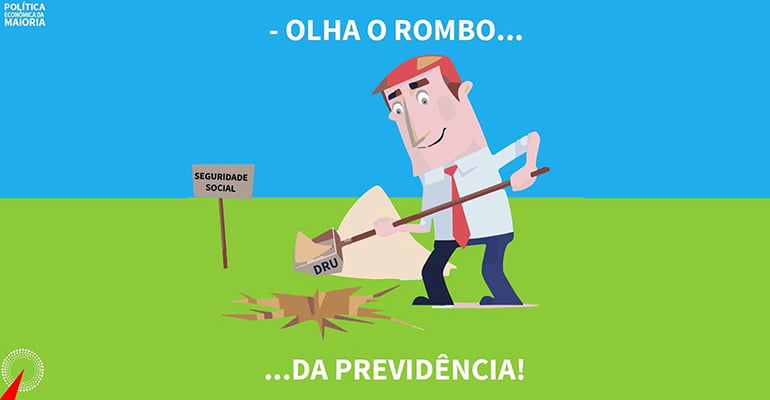

Isto é parte do que há anos vem sendo denunciado, por exemplo, como o falso “rombo” da previdência.

A previdência social faz parte da seguridade social, pela simples razão de que é baseada em um modelo de financiamento tripartite (contribuem trabalhadores, empresários e o governo). Como vimos, a seguridade social paga suas contas com base em um conjunto de contribuições especificamente vinculadas a ela. Assim, o governo dá a sua “contribuição” com base nas contribuições sociais (PIS, Cofins, CSLL etc.) vinculadas ao orçamento da seguridade social.

Em 2017, por exemplo, ano com forte gritaria dos políticos defensores dos interesses dos mais ricos contra o “rombo da previdência”, a DRU desviou da seguridade social mais de R$ 159 bilhões².

Quando analisamos as contas da seguridade social, vemos que tivemos sucessivos superávits até o ano de 2015, pelo que determina a Constituição como sendo suas fontes de receita e seus gastos específicos. Nos anos de 2016 e 2017, com o aprofundamento da crise e consequente perda de arrecadação de contribuições, tivemos pequenos déficits de R$ 54 bilhões e R$ 56 bilhões respectivamente.

Esses números são diferentes dos “rombos” astronômicos divulgados pelo governo, pelo simples fato de que o governo enxerta nas contas da seguridade social despesas estranhas a ela, como os gastos com as aposentadorias do funcionalismo público federal, desconsidera um enorme volume de renúncias à contribuição patronal e desconsidera o “rombo” provocado por ele mesmo ao utilizar a DRU.

De todo caso, ter ou não “déficit” na seguridade social não é um problema. “Déficit”, na contabilidade pública, não é algo em si mesmo ruim, como os economistas defensores dos parasitas financeiros tentam diariamente convencer a população. Se não tivéssemos esses déficits de cerca de R$ 50 bilhões nos últimos anos, teríamos R$ 50 bilhões a menos de demanda para dinamizar a economia, idosos mendigando e uma crise ainda mais profunda.

Fonte: POEMA – POLÍTICA ECONÔMICA DA MAIORIA

[wd_hustle id=”social-icons-fim-de-texto” type=”social_sharing”]

Tópicos relacionados

Jackson Ribeiro says:

A DRU em vigência não desvincula o orçamento da saúde e educação. corrija esse texto, além de ser vergonhoso pra vocês, se atrapalha acadêmicos essas informações com pequenos erros técnicos.

Não aguento mais ser trouxa says:

Na prática, permite que o governo aplique os recursos destinados a áreas como educação, saúde e previdência social em qualquer despesa considerada prioritária e na formação de superávit primário. A DRU também possibilita o manejo de recursos para o pagamento de juros da dívida pública.

Fonte: Agência Senado

Não aguento mais ser trouxa says:

Texto muito didático!